・つみたてNISAとiDeCoを満額利用するのはあり?

・実際投資している人の成果を知りたい

こんな悩みを解決します。

投資初心者がまず調べるのが優遇税制である「つみたてNISA」と「iDeCo」ですよね。

実際に僕もお金の勉強をして会社員の資産運用の最適解は「つみたてNISA」と「iDeCo」だと気付きました。

しかし、投資と聞くと賭け事と同じでお金が減ってしまわないか?と考えてしまう人もたくさんいます。僕もちょっと前まではそっち側でした笑

そんな僕が「つみたてNISA」と「iDeCo」を3ヶ月満額運用した結果を紹介します。

本記事の内容

- 積立NISAとiDeCoを満額で3ヶ月運用した結果

- 積立NISAとiDeCoについて

- 積立NISAとiDeCoを満額運用の詳細

- 今後の方針

この記事を読めば、実際につみたてNISAとiDeCoを満額運用している人の実績を知ることができて、自分にあった運用方法を知ることができます。

投資知識0でもOK

体験談から解説していきますので、結構有益度は高いはず。ぜひ参考にしてみてください。

それでは「積立NISAとiDeCoを満額で3ヶ月運用した結果」を紹介します。

積立NISAとiDeCoを満額で3ヶ月運用した結果

まずはみなさんが一番気になっている「つみたてNISA」と「iDeCo」の運用益から紹介します。

結論から言うと2つの運用益はこちら。

- つみたてNISA・・・+11,919円

- iDeCo ・・・・・・+1,271円

とりあえず最初の3ヶ月はどちらもプラスになりました。

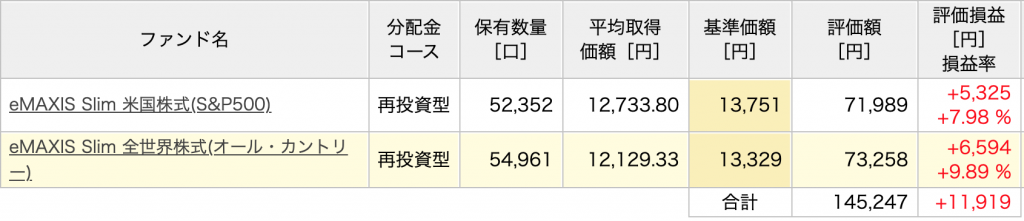

つみたてNISA満額の運用益(3ヶ月)

つみたてNISAは2020年の11月から運用を開始して、満額の月33,333円を投資しました。

iDeCoの運用益(3ヶ月)

iDeCoも同じく2020年11月から開始して、毎月満額の12,000円を運用してます。

出だしはバッチリ

積立NISAとiDeCoについて(知ってる人は飛ばしてOK)

ここで簡単に「つみたてNISA」と「iDeCo」について解説します。

資産運用は知らずに投資することが一番危険です。まったく知らないと言う人だけ読んでください。

投資に対する基本的な知識がなくて心配という人は先にこちらの記事を読んでもOK。

僕の会社の先輩は個別株に手を出して損をしてました。

つみたてNISAとは

積立NISAは簡単にいうと、毎年40万円を20年間投資することができ、その20年間の利益が非課税になる制度です。

株式の税率は20%なので、もし100万円の利益がでたら20万円は税金で引かれてしまいます。普通口座で株を買ってもうけても税金で20%分損してしまうので、積立NISA経由で買うのが圧倒的におすすめ。

積立NISAには選べる商品が絞られているため、ぼったくりの株はほとんどありません。

ちなみにおすすめの証券会社は「楽天証券」です。楽天証券で積立NISAの株を買うときにクレジットカード払いにすることができて、1%分のポイントをもらうことができます。

積立NISAでは年間40万円を月3万3333円に分けて買うのが一般的で、そうすることによって毎月333ポイントもらうことができます。

積立NISAは毎月100円からでも投資できます。

iDeCoとは

iDeCoは別名「個人型確定拠出年金」といって、60歳まで毎月積立投資をし運用することで、資産を形成する制度です。

iDeCoのデメリットは60歳までお金を引き落とせなくなることですが、毎月積立ている金額は控除できるので、年末調整や確定申告でお金が帰ってきます。

投資できる商品は投資信託や債券・定期預金なんかもあります。

iDeCoは控除により節税もすることができますが、専業主婦や扶養に入っている人は、その恩恵を得ることができないので、まずは積立NISAから始めるのがおすすめ。

ちなみに僕はiDeCoも楽天証券でやっています。

積立NISAとiDeCoを満額運用の詳細

ここからは僕が「つみたてNISA」と「iDeCo」でどんな商品を買っているかと資産運用してみた感想を紹介していきます。

積立NISA満額運用の詳細

つみたてNISAでは基本的に全米株式S&P500と全世界株式を50%ずつ買っています。

この2つの銘柄はよくどちらが優れているか話題になりますが、

実際「全世界株式」の60%程度はアメリカ株なので、分ける必要もないレベルです。

気分で2つとも買ってます。

とりあえず最初の3ヶ月の運用では「全世界株式」のリターンが9.89%、「米国株式」のリターンが7.98%でした。

どっちもかなりの好成績でした!

積立NISA満額運用の詳細

iDeCoでは「全米株式」のみを買っています。

iDeCoは掛け金が毎月12,000円と少ないので、あまり増えている実感は感じられませんね。。。

それでも4.4%のリターンなので資産運用としてはかなり優秀です。

今後の方針(つみたてNISA・iDeCo)

今後もひたすら放置して同じ銘柄を書い続けます。

自戒をこめて「つみたてNISA」と「iDeCo」をやってく上で気をつけるポイントを書いておきます。

- いつか下がるときは必ずくるので焦って売らないようにする。

- 運用結果を見るのは月2,3回にする。

- 途中で戦略をコロコロ変えない

この辺の解説はこちらの記事で詳しく書いているので、読んでみてください。

つみたてNISAとiDeCoを満額で3ヶ月運用した結果:まとめ

今回の記事では「つみたてNISAとiDeCoを満額で3ヶ月運用した結果」を紹介しました。

つみたてNISAとiDeCoを3ヶ月満額運用した結果はこちら。

- つみたてNISA・・・+11,919円

- iDeCo ・・・・・・+1,271円

今は政府の後押しもあって、積立NISAやiDeCoのように投資を始めやすい環境が整っています。

今投資を始める人と、何もしない人では、長期的にみてかなりの差がつくことは明らかです。

この記事を読んだあなたは後悔しないように、行動してみてください。

おわり。

コメント